|

ЦиЙтЬЈ зЂвтЗРЦ ЭјЦиЬьУЈЕъИЛУРН№ЪЂМвОгзЈгЊЕъПгУЩЙеЦЦлеЉЯћЗбеп

ЕЭПеТУгЮМДЭЈгУКНПеТУгЮЃЌЪЧжИдкЕЭПеПегђвРЭаЭЈгУКНПедЫЪфЁЂЭЈгУКНПеЦїКЭЕЭПеЗЩааЦїЫљДгЪТЕФЗЩааЬхбщЁЂПежагЮРРЁЂКНПедЫЖЏКЭЗЧЖЈЦкТУгЮАќЛњЗЩааЕШЛюЖЏЁЃБОЮФЭЈЙ§змНсЮвЙњЕЭПеТУгЮВњвЕЕФЗЂеЙЯжзДЃЌЛљгкаавЕЭтВПЛЗОГгыФкВПзЪдДдЫгУSWOTЗжЮіСЫЕЭПеТУгЮВњвЕУцСйЕФЛњгіЁЂЭўаВвдМАОпгаЕФгХСгЪЦЃЌВЂЬНЮіСЫЮвЙњЕЭПеТУгЮВњвЕЮДРДЗЂеЙЕФОКељеНТдЁЃ ЕЭПеТУгЮзїЮЊЮвЙњИїЕиЧјНсКЯздЩэТУгЮзЪдДгХЪЦЗЂеЙЭЈгУКНПеВњвЕЕФаТаЫвЕЬЌЃЌНЋТУгЮЙлЙтДгЕиУцбгЩьжСПежаЁЂТУгЮзЪдДгЩЦНУцЯђСЂЬхбгЩьЃЌМШФмДДаТМШгаТУгЮВњЦЗЁЂЬсЩ§ОАЧјЦЗХЦаЮЯѓ,ИќФмЧЫЖЏЭЈКНЦѓвЕКЭЪаГЁгЊЯњЕФКЯзїЕу,ЛЙФмЪЙЭЈКНдЫгЊЦѓвЕЁЂТУгЮОАЧјЁЂЕиЗНеўИЎКЭЯћЗбепЖМВЮгыЦфжаЙЙНЈЕЭПеВњвЕЩњЬЌСД,ФмЙЛДйНјЭЈгУКНПегыЕиЗНОМУЩюЖШШкКЯЗЂеЙЁЃФПЧАЃЌЮвЙњЕЭПеТУгЮВњвЕвбГЩЮЊЭЈгУКНПевЕгыЯжДњТУгЮвЕЩюЖШШкКЯЕФаТаЫВњвЕЃЌЪЧаТЪБДњЩюЛЏЙЉИјВрНсЙЙИФИяТњзуЙњУёУРКУЩњЛюашЧѓЕФживЊзЅЪжЁЃ

вЛЁЂЮвЙњЕЭПеТУгЮВњвЕзмЬхИХПі

ЙњФкЕЭПеТУгЮЦ№ВНгк20ЪРМЭ90ФъДњЕФАЫДяСыГЄГЧгЮРРЃЌЕЋЮДаЮГЩЙЬЖЈвЕЮёФЃЪНКЭГЄЦкПЊеЙЁЃЧАаЉФъЃЌгЩгкПегђЙмРэИФИяВЛГфЗжЁЂДѓжкЯћЗбРэФюЮДЕНЮЛЁЂЯрЙиХфЬзВЛЭъЩЦЁЂЭЈКНЪаГЁећЬхШШЖШВЛИпЕШдвђЃЌЙњФкЕЭПеТУгЮвЛжБВЛЮТВЛЛ№ЃЌВњвЕЪаГЁвЛжБДІгкЛКТ§ПЊЗЂзДЬЌЁЃ

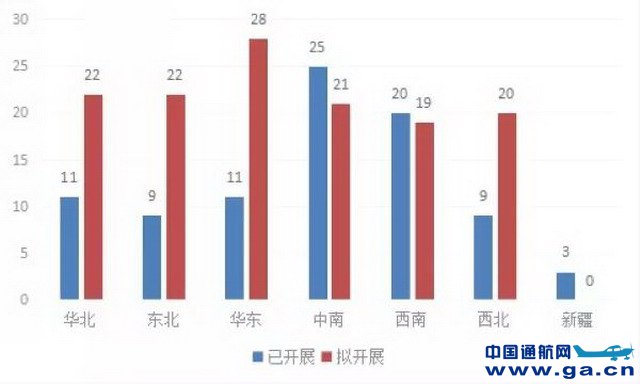

НќФъРДЃЌИїЪЁЗнЖМЦєЖЏУмМЏВМОжЕЭПеТУгЮВњвЕИёОжЃЌШєИЩИіОАЧјПЊеЙСЫПежаЙлЙтЕФЯюФПЃЌИіБ№ЕиЧјЯрМЬПЊЭЈСЫТУгЮАќЛњЖЬЭОКНЯпЃЌЙњФкЕЭПеТУгЮЯюФПЕФЗЂеЙЪЦЭЗСМКУЃЌГЩЮЊЭЈгУКНПежюЖрСьгђжаЗЂеЙЫйЖШНЯПьЕФвЕЮёАхПщЁЃ2016ФъЕзЃЌЮвЙњШЁЕУПежагЮРРзЪжЪЕФдЫгЊЦѓвЕДяЕН89МвЃЌШЋФъЕЭПеТУгЮВњвЕЪЕМЪЭъГЩЭЖзЪ83вкдЊЃЌЭЌБШдіГЄ84.2%ЁЃНќСНФъЃЌЙњМвЯрЙиВПЮЏЯрМЬЭЦГіСЫЪзХњ16ИіЭЈКНТУгЮЪдЕуЯюФПЁЂЪзХњ15Мв“ЙњМвКНПеЗЩаагЊЕиЪОЗЖЕЅЮЛ”ЁЃНижС2017Фъ12дТЃЌЮвЙњФкЕиПежагЮРРЯюФПвбПЊеЙЕФга88ИіЃЌФтПЊеЙЕФЮЊ132ИіЃЈЯъМћЭМ1ЃЉЁЃгыДЫЭЌЪБ,гЩгкЕЭПеПегђЩаЮДГфЗжПЊЗХЁЂЛљДЁНЈЩшгыЯрЙиХфЬзВЛзуЁЂБЈХњГЬађЪжајИДдгЁЂдЫгЊЛњаЭВЛЯрЦЅХфЁЂОгЊФЃЪННЯЮЊТфКѓЁЂЭЈгУЛњГЁЖдТУгЮОАЧјЕФИВИЧТЪНЯЕЭЕШЮЪЬтЯожЦЃЌЕЭПеТУгЮГЩЮЊЕиЗНеўИЎгыЭЈКНЦѓвЕЛ§МЋЗЂеЙЖјгжМшФбЭЦЖЏЕФВњвЕЁЃ

НќФъРДЃЌећИіЕЭПеТУгЮаавЕДѓИХжЛга40%ЖрЕФЦѓвЕФмЙЛЪЕЯжЮЂаЁгЏРћЃЌећЬхВњвЕЛЙДІгкЪаГЁХрг§гыВњвЕВМОжНзЖЮЁЃ

ЭМ1 2017ФъЮвЙњФкТНЕиЧјЕЭПеПежагЮРРЯюФПЭГМЦЭМ

ЖўЁЂЮвЙњЕЭПеТУгЮВњвЕЪаГЁSWOTЗжЮі

ЭЈЙ§бЁШЁОпгаДњБэадЕФЧјгђЕїбаЃЌВЂЧвзпЗУПЊеЙЕЭПеТУгЮвЕЮёЕФЭЈгУКНПеЙЋЫОЃЌОЭЮвЙњећИіЕЭПеТУгЮВњвЕЯжзДдЫгУSWOTЗЈНјааОпЬхЗжЮіЃЈШчЭМ2ЃЉЁЃ

ЭМ2 ЮвЙњЕЭПеТУгЮВњвЕSWOTЗжЮіЭМ

ЃЈвЛЃЉгХЪЦ(strength )

1.аавЕЗЈЙцЬхЯЕж№ВННЁШЋ

УёКНОжТфЪЕЭЈКНВњвЕ“ЗХЙмНсКЯ,вдЗХЮЊжїЁЂЗжРрЙмРэ”ЕФЗНеы,ВЂНЋПежагЮРРгЩМзРрЕїећЮЊввРр,ЭЌЪБНЕЕЭЙКжУКНПеЦїздгазЪН№ЖюЖШЕФвЊЧѓ,жЇГжаТаЫЭЈКНЗўЮёЯюФПЗЂеЙ,ЙФРјВЂЗіГжЕЭПеТУгЮВњвЕЁЃУёКНжїЙмВПУХВЂзЈУХаоЖЉЭъЩЦСЫжБЩ§ЛњЁЂПежагЮРРЁЂШШЦјЧђЕШЙцЗЖЕЭПеЗЩааЕФЗЈЙцжЦЖШЃЌНЋЭЦНјЕЭПеТУгЮЕФГжајАВШЋЗЂеЙЁЃ

2.ЭЈКНЛљДЁНЈЩшж№ВНЭъЩЦ

ЕЭПеТУгЮЕФЗЂеЙРыВЛПЊХфЬзЭЈгУЛњГЁЕФНЈЩшгыЗЂеЙЁЃЮвЙњИїЕиаЫЦ№FBOЁЂFFSЁЂADS-BЕШНЈЩшШШГБЃЌЧјгђадЭЈгУКНПеВњвЕЕФЛљДЁЩшЪЉНЈЩшЁЂКНПеЦїМАСуВПМўжЦдьЁЂПеЙмМрЪгЩшБИЁЂЭЈКНдЫгЊЁЂЮЌаоБЃеЯЗўЮёКЭНЬг§ХрбЕЕШИїЛЗНкж№ВННЁШЋЁЃАДееЙњМвгаЙиЙцЛЎ,ЕН2020Фъ,ЮвЙњНЋНЈГЩ500зљвдЩЯЭЈгУЛњГЁ,дкЪРНчздШЛЮФЛЏвХВњЁЂЙњМвМЖЗчОАУћЪЄЧјЁЂживЊЬхг§ВњвЕЛљЕиЕШЕиЧјНЈЩшЭЈгУЛњГЁ,НЋИВИЧ50%вдЩЯЕФ5AМЖТУгЮОАЧјЁЃ

3.ИїЕиЕЭПеТУгЮзЪдДЗсИЛ

ЮвЙњгЕгагЦОУЕФРњЪЗгыВгРУЕФЮФЛЏЃЌЙњЭСЕигђЪЎЗжСЩРЋЃЌЕиУВаЮЬЌИДдгЃЌТУгЮзЪдДЗжВМЗЧГЃЙуЗКЃЌздШЛЗчЙтЁЂУћЪЄЙХМЃЁЂЮФЛЏОАЕуЁЂЬиЩЋГЧеђЕШжжРрЗБЖрЁЂРраЭЖрбљЕФЙлЙтзЪдДЮоБШЗсИЛЃЌОпга“ЖрбљадЁЂЗсКёадЁЂЙХРЯадЁЂЦцЬиад”ЕШЬиЕуЃЌЪЧЪРНчЩЯТУгЮзЪдДзюЗсИЛЕФЙњМвжЎвЛЁЃдкШЋЙњЗЖЮЇФкЪЪвЫПЊЗЂЕЭПеТУгЮЯюФПЕФГЧЪаЛђОАЧјжкЖрЃЌвђЖјЕЭПеТУгЮВњвЕЪаГЁЭиеЙПеМфОоДѓЁЃ

4.ПчНчШкКЯаТаЫВњвЕаЮЬЌ

ЕЭПеТУгЮзїЮЊаТаЫТУгЮВњЦЗЃЌБЛФЩШыЙњМвжиЕужЇГжЕФТУгЮВњЦЗЁЃГЫзјЕЭПеЗЩааЦїИЉюЋДѓЕиаРЩЭУРОАЛсГЩЮЊЧрФъзюЯВЛЖЁЂзюЪБЩаЕФвЛжжТУгЮЗНЪНЃЌЭъУРЕиЦѕКЯСЫЯћЗбашЧѓЩ§МЖЃЌгаСІДйНјСЫТУгЮЯћЗбЁЃЕЭПеТУгЮЪЧНЋ“ЭЈгУКНПе”КЭ“ТУгЮ”гаЛњНсКЯЕФПчНчШкКЯаТВњЦЗЃЌдкДЋЭГОАЧјЯђШЋгђТУгЮЗЂеЙЙ§ГЬжагааЇЬюВЙТУгЮЪаГЁЕФПеАзЃЌзюДѓЯоЖШЕиТњзуИпВуДЮТУгЮШКЬхашЧѓЁЃ

5.ВњвЕЪаГЁПеМфЧАОАЙуРЋ

ЫцзХЙњУёЯћЗбвтЪЖЕФж№НЅзЊБфЁЂЕЭПеТУгЮВњЦЗЕФЗсИЛЁЂЕЭПеТУгЮЗЩааЗўЮёЕФЩ§МЖЁЂАВШЋМрЙмЕФгХЛЏМАЭЈКНЦѓвЕЩЬвЕФЃЪНДДаТгыОгЊГЩБОНЕЕЭЃЌИїЕиЯрМЬНЈСЂНЁШЋ“ГЧЪа—ЕЭПе—ОАЧј”ЛЅЖЏЗЂеЙФЃЪНЃЌВњвЕЯћЗбЪаГЁНЋНјШыЗЩЫйЗЂеЙНзЖЮЁЃОнжаЙњКНПедЫЪфаЛсдЄВт,дЄМЦ2020ФъШЋЙњАйЧПТУгЮОАЧјгЮПЭЪ§СПДяЕН8.34вкШЫДЮЃЌЦфжаЪЪвЫЕЭПеТУгЮЕФздШЛаЭОАЧјгЮПЭдМеМ50%вдЩЯЃЌЕЭПеТУгЮЧБдкгЮПЭЛђНЋДяЕН4.2вкЃЌгаЭћаЮГЩ585вкдЊЕФЪаГЁЯћЗбЙцФЃЁЃ

ЃЈЖўЃЉСгЪЦ(weakness)

1.ЭЈКНЦѓвЕдЫгЊГЩБОЦЋИп

гУгкТУгЮгУЭОЕФжБЩ§ЛњЪлМлАКЙѓЃЌдйМгЩЯКНПеЦїЙКжУЁЂдЫгЊЁЂЮЌаоЁЂБЃеЯЁЂелОЩЕШГЩБОЗбгУНЯИпЃЌЭЈгУЛњГЁМАПеЙмБЃеЯЪеЗбЦЋИпЃЌзщНЈжБЩ§ЛњЕЭПеТУгЮЕФЭЈгУКНПеЙЋЫОКФзЪОоДѓЁЃЖјдкЙњЭтКмЖрЙњМвЗЂеЙЕЭПеТУгЮвбВЛЯогкжБЩ§ЛњЃЌИќЖрдкВЩгУМлИёГЩБОдк300Эђ--500ЭђжЎМфЕФЙЬЖЈвэаЁЗЩЛњЛђепИќБувЫЕФШШЦјЧђЁЃЭЌЪБЃЌЭЈгУКНПеЦїМнЪЛдБЯЁШБЃЌХрбјЗбгУОгИпВЛЯТЃЌдйМгЩЯзЈвЕЙмРэШЫВХЦцШБЃЌдьГЩШЫСІзЪдДГЩБОНЯИпЁЃ

2.ЕЭПеТУгЮВњЦЗМлИёНЯИп

гЩгкЭЈгУКНПеЕФЗЩЛњЕШЙЬЖЈзЪВњжЇГіКЭдЫгЊГЩБОИпЦѓ,ГЫПЭЕЅзљГЩБОНЯИп,ЕЭПеТУгЮВњЦЗЖЈМлОгИпЁЃЙњФкЖрЪ§ГЧЪаЛђОАЧјЕФПежагЮРРЯюФП,вЛАуЪБГЄдк10—15Зжжг,ЛљБОЖЈМлдк1000дЊзѓгв,УПЗжжгДѓЖМГЌЙ§100дЊЃЌЦфадМлБШГЌГіСЫЦеЭЈДѓжкЕФЯћЗбдЄЦк,ЮДФмЪЕЯжЦНУёЛЏЃЌвђДЫФбвдаЮГЩЙцФЃаЇгІ,ЕМжТЪаГЁзмЬхБэЯжВЛМбЁЃ

3.ЯюФПЩѓХњГЬађИДдгЗБЫі

ПежагЮРРЯюФПДгСЂЯюЕНдЫгЊжСЩйвЊОЙ§еўИЎЁЂПеОќКЭУёКНЕФШ§жиЩѓХњЃЌЧвЯюФПЩѓХњЕФзЈвЕадКЭФбЖШЖМНЯИпЁЃЫфШЛЕЭПеПегђе§дкж№ВНПЊЗХЃЌЭЈКНЦѓвЕзМШыУХМїНЕЕЭЃЌФПЧАЙњФкПегђЩъЧыРЇФбЁЂПеЙмБЃеЯВЛЫГГЉЁЂИїЕидЫааБъзМжДааВЛвЛЃЌПегђМАЗЩааМЦЛЎЩѓХњаЕїФбЖШДѓЁЂЪжајЛЗНкИДдгЁЂЪБМфжмЦкГЄЃЌЭЈГЃЭЈЙ§“вЛЪТвЛвщ”ЗНЪНЪЕЯжЃЌЕМжТЕЭПеТУгЮЯюФПЕФБуРћадЬхбщВЛМбгыПЊЗЂдЫгЊаЇТЪНЯЕЭЁЃ

ЁЁ

жаЙњЭЈКНЭј www.ga.cn

ЭЈКНЗвы www.aviation.cn

БОЮФСДНгЕижЗЃКЮвЙњЕЭПеТУгЮВњвЕЯжзДSWOTЗжЮігыОКељеНТд

|